Empresas

Empresas

Emprendedores

Emprendedores

Créditos inclusivos

Créditos inclusivos

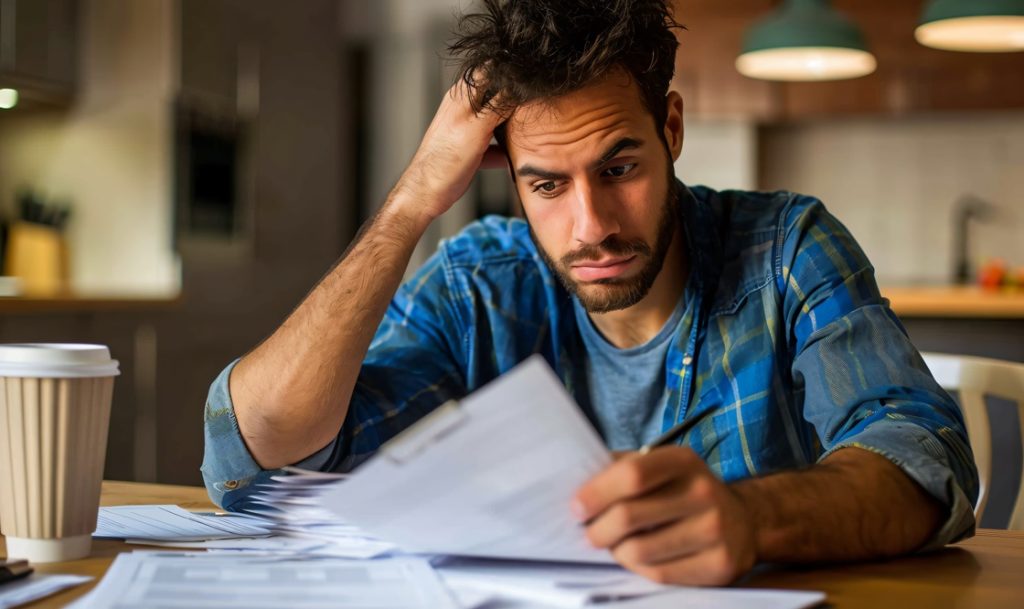

Refinanciamiento de deuda: Reduce tus cuotas y mejora tus finanzas

Si tus cuotas son muy altas y quieres ahorrar, el refinanciamiento de deuda puede ser la solución que has estado buscando.

Imagina poder reducir tus cuotas mensuales, pagar menos intereses y tener más control sobre tus finanzas. Con el refinanciamiento de deuda, esto es posible. Sigue leyendo y descubre cómo puedes mejorar tu salud financiera y alcanzar tus metas.

¿Qué es el refinanciamiento de deuda?

Este proceso permite modificar los términos de una deuda vigente para obtener mejores condiciones. Entre las opciones disponibles se encuentran la reducción de la tasa de interés, la extensión del plazo de pago o la disminución del monto de las cuotas mensuales.

El principal propósito es disminuir la carga financiera del deudor y facilitar el cumplimiento de sus compromisos. Dependiendo del tipo de deuda y la entidad financiera, existen diversas alternativas de refinanciamiento que se ajustan a cada situación.

Tipos de refinanciamiento

Existen diferentes tipos de refinanciamiento, según la naturaleza de la deuda:

Refinanciamiento de crédito personal

La refinanciación de préstamos personales, permite flexibilizar sus condiciones y reducir el impacto económico a mediano o largo plazo.

Por ejemplo: Luis, un joven peruano que desea estudiar una carrera universitaria y accede a un préstamo personal para cubrir sus estudios. Sin embargo, al cabo de un año, se da cuenta de que las cuotas mensuales son elevadas y afectan su estabilidad financiera.

Para solucionar este problema, decide refinanciar su préstamo con una entidad bancaria. Gracias a esta decisión, logra obtener una reducción en la tasa de interés y una ampliación del plazo de pago. Como resultado, puede continuar con su educación sin comprometer su economía.

Refinanciación de tarjeta de crédito

La refinanciación de tarjeta de crédito permite reestructurar la deuda, reduciendo las tasas de interés y adaptando las cuotas de pago.

Por ejemplo: Mariana, una joven profesional, ha realizado múltiples compras con su tarjeta de crédito y nota que el pago mínimo mensual está afectando su presupuesto, además de generar intereses altos.

Para solucionar este problema, decide refinanciar su saldo pendiente con una entidad financiera. Así, consolida su deuda en un solo pago con una tasa de interés más baja y cuotas fijas. Con esta decisión, logra reorganizar sus finanzas y recuperar el control de su economía sin afectar su estabilidad financiera.

Refinanciamiento hipotecario

Se trata de renegociar un préstamo hipotecario, lo que permite obtener mejores condiciones en cuanto a plazo y tasa de interés.

Por ejemplo: Raúl y Patricia, un matrimonio de adultos que adquirió un departamento hace cinco años, han notado que sus ingresos han variado y que la cuota mensual representa un esfuerzo considerable para su economía.

Con el objetivo de aliviar su carga financiera, solicitan refinanciar su hipoteca con su banco, lo que les permite extender el plazo de pago y reducir el monto de las cuotas. Esta medida les permite mantener su estabilidad económica y destinar parte de sus ingresos a otros gastos sin comprometer su patrimonio.

Beneficios del refinanciamiento de deuda

El refinanciamiento de deuda ofrece múltiples beneficios que pueden mejorar la situación financiera de una persona:

- Reducción de la tasa de interés: Al renegociar la deuda, es posible obtener una tasa de interés más baja, lo que disminuye el costo total del préstamo.

- Disminución de la cuota mensual: Extender el plazo de pago permite que las cuotas mensuales sean menores, lo que facilita su cumplimiento.

- Simplificación de pagos: Si se consolidan varias deudas en una sola, se reduce la cantidad de pagos y se facilita su administración.

- Mejora de la calificación crediticia: Al cumplir con las nuevas condiciones, la calificación crediticia puede mejorar, permitiendo acceder a mejores oportunidades de financiación de préstamos en el futuro.

- Mayor liquidez: Refinanciar permite liberar efectivo que se puede destinar a otras necesidades o inversiones.

Requisitos para el refinanciar una deuda

Para acceder al refinanciamiento de deuda, es necesario cumplir con ciertas condiciones, las cuales pueden variar según la entidad financiera:

- Historial crediticio positivo: Contar con un buen historial de pagos puede facilitar la aprobación de mejores condiciones.

- Evaluación del riesgo crediticio: Se analiza el nivel de riesgo de la operación y la estabilidad económica del solicitante.

- Capacidad de pago comprobada: La entidad evaluará si el deudor tiene los ingresos suficientes para asumir el refinanciamiento.

- Garantías o avales: En algunos casos, las instituciones financieras pueden requerir garantías adicionales.

- Otras consideraciones de acuerdo al tipo de refinanciamiento de la deuda, es decir si es

Estas consideraciones reflejan la importancia de mantener una situación financiera sólida y responsable, lo que no solo facilita el proceso, sino que también asegura una gestión más eficiente de las finanzas personales.

¿Cuándo es recomendable optar por el refinanciamiento de deuda?

El refinanciamiento de deuda es una opción que se recomienda tomar en cuenta en los siguientes casos:

- Disminución de tasas de interés: Si las tasas del mercado han bajado, refinanciar permite pagar menos intereses.

- Dificultad para cumplir con las cuotas actuales: Refinanciar puede ayudar a ajustar los pagos a una cantidad más manejable.

- Necesidad de consolidar deudas: Agrupar varias deudas en una sola permite tener un mejor control financiero.

- Mejora en la situación crediticia: Si la persona tiene mejores ingresos o estabilidad laboral, puede acceder a condiciones más favorables.

¿Cómo solicitar un refinanciamiento?

Para iniciar el proceso de solicitud de refinanciamiento es necesario seguir estos pasos:

- Evaluar la deuda actual: Analizar las condiciones vigentes.

- Comparar opciones: Investigar diferentes ofertas bancarias.

- Reunir documentos: Presentar la documentación requerida.

- Enviar la solicitud: Ingresar la petición con la institución financiera.

- Espera de evaluación: La entidad analiza el caso.

- Firma del contrato: Se formalizan las nuevas condiciones.

Antes de tomar cualquier decisión, te recomendamos investigar y evaluar las diferentes opciones que podrán ayudarte con el pago de las cuotas.

Caja Arequipa te ofrece opciones adaptadas a tus necesidades.

Solicita tu refinanciamiento aquí

Consideraciones al refinanciar una deuda

Antes de solicitar el refinanciamiento de una deuda, es crucial considerar varios aspectos que pueden afectar la decisión. Estos incluyen:

- Gastos adicionales: Algunas instituciones cobran comisiones.

- Impacto en el historial crediticio: Puede haber una evaluación temporalmente negativa.

- Diferencias en tasas de interés: Comparar antes de aceptar.

- Condiciones del contrato: Leer detenidamente los nuevos términos.

Estas consideraciones ayudan a tomar una decisión informada y evitar inconvenientes futuros.

Reorganiza tu deuda, asegura tu futuro

El refinanciamiento de deuda es una herramienta clave para mejorar la estabilidad financiera y reducir costos en el pago de obligaciones.

Para gestionar el refinanciamiento de deuda en Caja Arequipa, puedes comunicarte con la entidad a través de sus diferentes canales de atención, ya sea de manera presencial o mediante plataformas digitales.

¿Cómo puedes contactarnos en Caja Arequipa?

Si necesitas información sobre el refinanciamiento de deuda o cualquier otro servicio financiero, Caja Arequipa pone a tu disposición los siguientes canales de atención:

- Agencias de Caja Arequipa en todo el país.

- Página web oficial de Caja Arequipa.

- Correo electrónico: servicioalcliente@cajaarequipa.pe

- WhatsApp de Caja Arequipa (051) 915 078 000

Consulta nuestros canales de contacto y solicita tu refinanciamiento

En caso de considerar solicitar un préstamo.

Preguntas frecuentes

¿Qué es el refinanciamiento de deuda?

El refinanciamiento de deuda consiste en modificar los términos de un préstamo vigente para acceder a condiciones más ventajosas, como una menor tasa de interés o un plazo de pago más largo.

¿Qué tipos de refinanciamiento existen?

Existen varias opciones, incluyendo el refinanciamiento de crédito personal, la refinanciación de tarjeta de crédito y el refinanciamiento hipotecario.

¿Cómo refinanciar una deuda con el banco?

Se debe evaluar la situación financiera, comparar opciones y solicitar el refinanciamiento a una entidad bancaria.

¿Qué impacto tiene el refinanciamiento en mi historial crediticio?

Dependerá de la entidad financiera y del comportamiento de pago. Si se cumplen las nuevas condiciones puntualmente, la calificación puede mejorar.

¿Cómo saber si me conviene un refinanciamiento de deuda?

Si la nueva oferta tiene una tasa de interés más baja, plazos flexibles y condiciones más favorables, puede ser una buena opción para mejorar la situ

¿Cuánto tarda el proceso de refinanciamiento?

En Caja Arequipa, el trámite puede tardar entre unos pocos días y hasta dos semanas, dependiendo de los documentos derivados a los encargados de realizar la evaluación crediticia.

(2)")